Если говорить просто, то кредитная история - это сведения о том, как тот или иной заемщик выполняет свои обязательства по полученным кредитам. Каждая такая кредитная история складывается из титульной, основной и дополнительной частей:

- Титульная - включает в себя «опознавательные» сведения о заемщике: Ф.И.О., адрес, данные паспорта (для физического лица); ЕГРН, наименование, ИНН и т.д. (для юридического лица).

- Основная - включает в себя сведения о кредитных обязательствах заемщика: график платежей, сумма долга, срок выплаты, наличие просрочки и т.д.

- Дополнительная (или закрытая) - включает в себя сведения о пользователях данной кредитной истории и о кредиторе.

Кредитные истории хранятся и обрабатываются в нескольких бюро кредитных историй (на данный момент их в России 31). При этом данные заемщика могут быть переданы в бюро только в том случае, если он дал на это согласие в письменном виде.

Что же такое бюро кредитных историй (или кратко - БКИ)?

Это коммерческая, зарегистрированная в соответствии с законами РФ организация, которая предоставляет определенные услуги: здесь формируются, обрабатываются и хранятся кредитные истории, выдаются кредитные отчеты, а также оказываются другие сопутствующие услуги.

А вот сведения обо всех имеющихся (а также ликвидированных) БКИ хранятся в Центральном каталоге кредитных историй (коротко - ЦККИ).

Может ли заемщик узнать свою кредитную историю?

Это не так сложно, но для начала ему придется узнать, в каком из многочисленных БКИ «живет» его кредитная история. Данную информацию можно выяснить, обратившись в ЦККИ. Как это сделать?

- Зная код субъекта кредитной истории , имеется возможность получить сведения из ЦККИ прямо по Интернету: достаточно зайти на сайт Банка России и оставить запрос . Ответ придет на электронную почту, указанную при заполнении формы.

Сформировать такой код (комбинацию цифр и букв) заемщик может во время заключения кредитного договора. А на указанном сайте код можно изменить или даже аннулировать.

- Не зная кода , получить сведения о БКИ можно несколькими путями:

Через кредитную организацию

Вы обращаетесь с паспортом в кредитную организацию, которая направляет необходимый запрос в ЦККИ (либо, сформировав и получив код, вы через Интернет сами отправляете запрос с сайта Банка России). Кроме того, в банке можно аннулировать или изменить код.

Через БКИ

Вы обращаетесь в любое ближайшее БКИ и оставляете свой запрос. Здесь также доступно формирование, изменение и аннулирование кода.

Через отделения почты

При этом способе нужно указать все свои данные: Ф.И.О., реквизиты паспорта, электронную почту и т.д. - для физического лица; ЕГРН, полное наименование, электронную почту, ИНН и т.д. - для юридического лица. Подпись клиента на телеграмме должен обязательно заверить почтовый работник. Ответ приходит на электронный адрес.

Через нотариуса

В этом случае идентификацию клиента проводит нотариус, причем у него остается один экземпляр письменного согласия заемщика на получение отчета из Центрального каталога. Лицу, подавшему заявление, в свою очередь, выдается свидетельство о том, что данное заявление передано.

В десятидневный срок придет ответ из ЦККИ, в котором будут указаны названия и адреса БКИ, где находятся ваши кредитные истории. Узнав название БКИ, вы вправе лично обратиться туда за информацией. Но учите, что сделать это бесплатно можно только раз в год, остальные запросы будут за плату.

Можно и не ездить в БКИ, а отправить заявление по почте, но тогда подлинность своей подписи придется заверить у нотариуса.

Плохая кредитная история

Если вы (или люди, у которых вы были поручителем) периодически допускали просрочки, то нужно быть готовым к тому, что банк откажет в выдаче кредитной карты или кредита. Обращение в другие финучреждения не всегда помогает.

Но если даже какой-либо банк согласится выдать вам кредит, то проценты могут «подпрыгнуть до небес», а кредитный лимит, наоборот, будет стремиться к нулю. Зато со временем, внося платежи в срок, есть шанс вернуть к себе доверие как к заемщику. Поэтому пробуйте!

Добрый день, уважаемый читатель.

При покупке автомобиля за заемные средства будущий собственник вынужденно сталкивается с понятием кредитная история. Кредитная история является важным фактором, от которого зависят условия выдачи займа. В случае плохой истории банк может вообще отказать в кредите.

В этой статье Вы узнаете:

Приступим.

Нормативный документ, которые регламентирует все вопросы, связанные с кредитными историями, - это Федеральный Закон "О кредитных историях". Именно этот документ будет рассмотрен ниже.

Что такое кредитная история?

1) кредитная история - информация, состав которой определен настоящим Федеральным законом и которая хранится в бюро кредитных историй;

5) субъект кредитной истории - физическое или юридическое лицо, которое является заемщиком по договору займа (кредита), поручителем, принципалом, в отношении которого выдана банковская гарантия или в пользу которого вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи либо алиментных обязательств и в отношении которого формируется кредитная история. Субъектом кредитной истории не является заемщик - участник накопительно-ипотечной системы жилищного обеспечения военнослужащих, которому предоставлен ипотечный кредит (заем) в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих";

Итак, кредитная история - это информация о человеке, которая позволяет оценить, насколько добросовестно он отнесся к выплате предшествующих займов. Обратите внимание, в кредитной истории содержится информация не только о кредитах, но и о долгах за кварплату, коммунальные услуги, услуги связи, а также о долгах по алиментам. Т.е. даже если человек ни разу в жизни не брал кредит, он все равно может иметь кредитную историю.

Физическое лицо, в отношении которого ведется кредитная история, называется субъектом кредитной истории.

Например, если Вы хотите узнать собственную кредитную историю, то Вы выступаете именно в роли субъекта.

Кредитная история состоит из следующих частей:

- Титульная.

- Основная.

- Дополнительная (закрытая).

- Информационная.

Наибольший интерес для наc представляет информационная часть:

4.1. Информационная часть кредитной истории субъекта кредитной истории - физического лица формируется для каждого оформленного заемщиком заявления о предоставлении займа (кредита). В информационной части кредитной истории субъекта кредитной истории - физического лица содержится информация о предоставлении займа (кредита) или об отказе в заключении договора займа (кредита), информация об отсутствии двух и более подряд платежей по договору займа (кредита) в течение 120 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), которое не исполнено заемщиком. В отношении факта отказа кредитора заемщику в заключении договора займа (кредита) указываются:

1) сумма договора займа (кредита), по которому кредитором отказано заемщику в его заключении;

2) основания отказа кредитора заемщику в заключении договора займа (кредита) с указанием причины отказа;

3) дата отказа кредитора заемщику в заключении договора займа (кредита) или предоставлении займа (кредита).

Таким образом в кредитной истории хранится как информация о выданных кредитах, так и информация о займах, в которых банк человеку отказал. Обратите внимание, если банк одобрил кредит, но Вы решили его не брать, то такая запись в кредитную историю не вносится.

В России в 2017 году кредитную историю проверяют в основном банковские организации, где человек пытается получить кредит. Т.е. можно сказать, что само понятие "кредитная история" у нас не очень распространено и мало кто целенаправленно пытается эту историю улучшить.

В некоторых зарубежных странах (например, США) кредитную историю проверяют повсеместно.

Например, человек не имеющий кредитной истории, не может в США взять квартиру в аренду. Поэтому люди там постоянно пытаются улучшить свою историю, специально берут небольшие кредиты и вовремя их возвращают.

Где хранится кредитная история?

Бюро кредитных историй

6) бюро кредитных историй - юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг;

Бюро кредитных историй - это организация, которая занимается хранением данных. Обратите внимание, в России одновременно работают несколько бюро кредитных историй. Они сотрудничают с разными банками. Поэтому Ваша кредитная история может храниться как в одном из перечисленных бюро, так и в нескольких бюро одновременно (по частям).

9) государственный реестр бюро кредитных историй - открытый и общедоступный федеральный информационный ресурс, содержащий сведения о бюро кредитных историй, внесенных в указанный реестр Банком России;

Список всех бюро кредитных историй Вы можете в любой момент получить на официальном сайте Банка России: cbr.ru

В настоящее время в список входят 16 бюро , однако этот перечень может меняться.

Центральный каталог кредитных историй (ЦККИ)

8) Центральный каталог кредитных историй - подразделение Банка России, которое ведет базу данных, создаваемую в соответствии с настоящим Федеральным законом для поиска бюро кредитных историй, содержащих кредитные истории субъектов кредитных историй;

Центральный каталог кредитных историй (ЦККИ) является единой базой данных, однако он содержит сокращенную информацию о кредитных историях. Из ЦККИ можно узнать только о том, в каком (каких) бюро хранится Ваша кредитная история. Доступ к центральному каталогу осуществляется на официальном сайте Банка России: cbr.ru

Срок хранения кредитной истории в бюро

1. Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Таким образом, кредитная история хранится в бюро в течение 10 лет . После истечения этого срока информация удаляется.

Однако обратите внимание, что срок отсчитывается не с момента погашения последнего кредита, а с момента последнего изменения информации.

Например, если Вы обращаетесь в банк для получения кредита и этот банк делает запрос в бюро кредитных историй, то информация о запросе банка также вносится в Вашу кредитную историю. Таким образом, срок начинает течь заново.

Еще одно важное замечание. Через 10 лет информация удалятся только в том случае, если не было никаких обновлений данных. Т.е. если водитель ежегодно берет кредиты, то сохраняется абсолютно вся информация. В том числе и по кредитам, которые были взяты более 10 лет назад.

Кто может проверить кредитную историю?

1. Бюро кредитных историй предоставляет кредитный отчет:

1) пользователю кредитной истории - по его запросу;

2) субъекту кредитной истории - по его запросу для ознакомления со своей кредитной историей;

3) в Центральный каталог кредитных историй - титульную часть кредитного отчета;

4) в суд (судье) по уголовному или гражданскому делу, находящемуся в его производстве, финансовому управляющему, утвержденному в деле о несостоятельности (банкротстве) субъекта кредитной истории - физического лица, а при наличии согласия руководителя следственного органа в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве, - дополнительную (закрытую) часть кредитной истории в соответствии с частью 13 настоящей статьи;

5) в федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, - титульную и основную части кредитной истории по его запросу;

6) нотариусу в связи с необходимостью осуществления проверки состава наследственного имущества при совершении нотариальных действий по выдаче свидетельства о праве на наследство - титульную, основную и дополнительную (закрытую) части кредитной истории;

7) в Банк России - по его запросу титульную, основную, дополнительную (закрытую) и информационную части кредитной истории. Формат и порядок предоставления информации из бюро кредитных историй устанавливаются Банком России.

В первом подпункте речь идет о пользователе кредитной истории:

7) пользователь кредитной истории - индивидуальный предприниматель или юридическое лицо, получившие письменное или иным способом зафиксированное согласие субъекта кредитной истории на получение кредитного отчета в целях, указанных в согласии субъекта кредитной истории;

Под пользователем в данном случае понимается организация, которая планирует выдать кредит. При этом банк не может по собственной инициативе получить кредитную историю собственного клиента. Сначала он должен получить письменное согласие человека на проверку .

Во втором подпункте упоминается субъект кредитной истории. Т.е. при желании Вы можете получить информацию о собственной кредитной истории в бюро. Предоставить ее Вам обязаны.

Как узнать свою кредитную историю?

Шаг 1. Поиск бюро.

1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

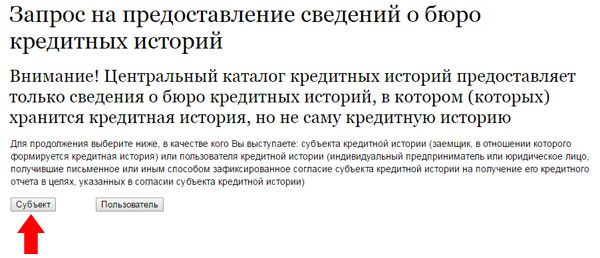

Чтобы узнать, в каком бюро хранится Ваша кредитная история, сделайте следующее:

1. Перейдите на сайт Банка России cbr.ru

2. Нажмите на кнопку "Субъект":

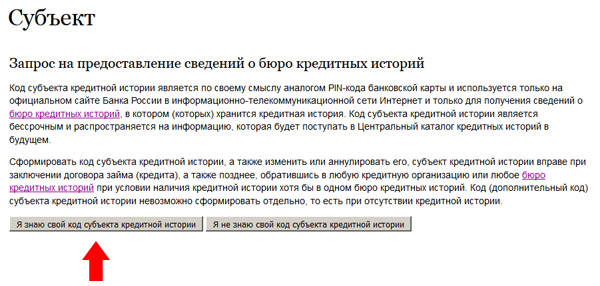

3. Нажмите на кнопку "Я знаю свой код субъекта кредитной истории":

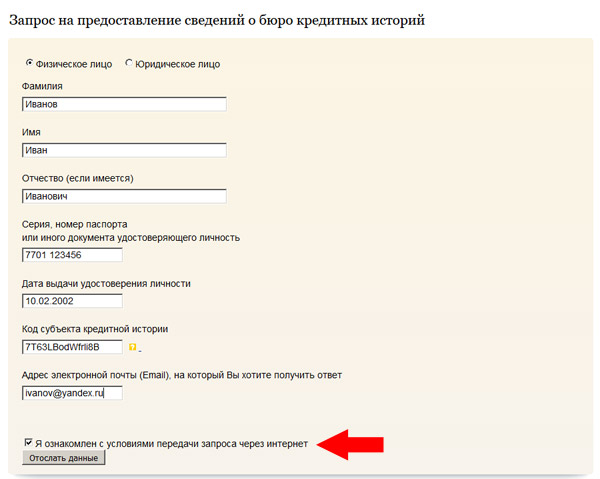

4. На следующей странице нужно в первую очередь подтвердить, что Вы ознакомлены с условиями передачи запроса через интернет (поставить соответствующую галочку). Только после этого появятся поля для ввода данных:

Введите ФИО, паспортные данные, код субъекта кредитной истории и адрес электронной почты. Именно на электронную почту будет выслана информация о бюро, где хранится Ваша кредитная история. Нажмите на кнопку "Отослать данные".

Примечание. Если Вы ранее заключали договоры о займах, то код субъекта кредитной истории Вам должен быть известен. Если же данного кода у Вас нет, то его можно получить в ближайшем банке. Обратите внимание, не во всех банках такая услуга бесплатна, поэтому рекомендую заранее уточнить стоимость по телефону и выбрать оптимальный вариант.

Шаг 2. Проверка кредитной истории.

После того, как Вы получите информацию о бюро, где хранится Ваша кредитная история, следует обратиться непосредственно в это бюро.

1. Найдите бюро в списке на сайте Банка России: cbr.ru

В перечне организаций указан в том числе официальный сайт бюро.

2. Перейдите на сайт бюро кредитных историй и найдите раздел с информацией для физических лиц. В этом разделе должны быть указаны способы получения кредитной истории.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Вы имеете право 1 раз в год бесплатно проверить кредитную историю . Причем 1 раз в год можно обратиться в каждое из бюро. Вторая и последующая попытки потребуют оплаты.

Обратите внимание, у разных компаний способы получения различны. На некоторых сайтах есть возможность сделать запрос в режиме онлайн, другие предлагают прислать документы заказным письмом или телеграммой. Единственный действительно бесплатный способ получения информации - это личное обращение в офис бюро. Однако это не всегда возможно, т.к. компании зарегистрированы в разных регионах.

3. Сделайте запрос удобным Вам способом.

7. Бюро кредитных историй, осуществив идентификацию субъекта кредитной истории, предоставляет ему кредитный отчет:

1) при личном обращении в бюро кредитных историй - в день обращения;

2) в ином случае - в срок, не превышающий трех рабочих дней со дня получения запроса.

При личном обращении кредитная история будет выдана Вам в день обращения . Обычно оформление документа занимает несколько минут.

Выдадут ли автокредит при плохой кредитной истории?

Однозначный ответ на этот вопрос дать невозможно. Большинство банков проверяют кредитную историю и вряд ли захотят связываться с человеком, имеющим ужасную кредитную историю (например, несколько кредитов, которые до сих пор не выплачены).

Тем не менее под плохой кредитной историей разные люди понимают разное. Для кого-то плохая кредитная история - это несколько просроченных платежей, для других - задолженность перед банками на миллионы рублей. Поэтому даже если Вы считаете, что кредитная история плохая, все равно попробуйте обратиться в несколько банков. Возможно, где-то удастся получить.

Как исправить кредитную историю?

Кредитная история не может исправиться без действий со стороны ее владельца. Естественно, существует возможность подождать 10 лет до удаления информации, однако такой вариант вряд ли подходит.

Поэтому сразу перейдем к другому способу, который предполагает постепенное улучшение кредитной истории :

1. Расплатитесь по всем имеющимся долгам по кредитам (а также за кварплату, коммунальные услуги, услуги связи и алименты). Пока эти долги не будут погашены, о восстановлении кредитной истории не может быть и речи.

2. Возьмите кредит на небольшую сумму и на небольшой срок. Вносите платежи строго в оговоренное время. После этого банки согласятся выдать Вам кредит на большую сумму.

3. Если постепенно увеличивать размер кредитов и выплачивать их вовремя, то рано или поздно банки начнут Вам доверять.

Как восстановить кредитную историю?

Еще один важный вопрос - это ошибки в кредитной истории и их предотвращение. Иногда банки забывают вовремя передать информацию в бюро кредитных историй и это ведет к тому, что хотя человек вносит все платежи своевременно, кредитная история все равно становится плохой. Однако такие ошибки можно исправить.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Для этого нужно подать заявление в соответствующее бюро кредитных историй. К заявлению рекомендую приложить доказательства Вашей правоты. Например, квитанции, подтверждающие своевременное внесение платежей по кредиту.

В этом случае бюро кредитной истории обязано провести дополнительную проверку информации, для этого данные будут запрошены в банке. После этого бюро обновит кредитную историю.

Если Вы не согласны с решением бюро, то можете обжаловать решение в суде.

В завершение хочу отметить, что кредитная история является важным документом для автовладельца, приобретающего автомобиль за заемные средства. Поэтому рекомендую следить за своей кредитной историей и хотя бы раз в год проводить ее проверку.

Кредитная история – это финансовая репутация конкретного человека или определенной компании. Прежде всего эта информация касается погашения кредитов. Соответственно данные из кредитной истории (далее – также «КИ») чаще всего используется финансовыми организациями-кредиторами для определения возможности выдачи кредита обратившемуся к ним лицу. КИ может быть как хорошей, так и плохой. При этом важно помнить, что кредитная история по факту может возникнуть не только у тех, кто когда-либо брал кредит.

Кредитная история передается в бюро кредитных историй (далее – также «БКИ»). Это происходит после того, как заемщик или другой субъект кредитной истории дал на это согласие и оно было зафиксировано письменно или другим способом, предусмотренным законом о кредитных историях. В базах данных 3 самых крупных БКИ хранятся сведения более чем о 95 млн субъектов КИ.

Что такое КИ

Понятие КИ определяется Законом РФ 218-ФЗ от 30 декабря 2014 г. Кредитной историей называются сведения, характеризующие уровень исполнения конкретным человеком или организацией (субъектом КИ) взятых на себя обязательств. При этом учитывается как своевременность, так и полнота исполнения.

К данным, отражаемым в кредитной истории, относятся следующие виды обязательств:

Схема видов обязательств по кредитной истории

В первую очередь кредитная история отображает степень ответственности заемщика в вопросах выплаты заемных средств. Соответственно важно, чтобы кредит был погашен не только полностью, но и в сроки, указанные в договоре или ранее.

Откуда берется кредитная история и где она хранится

Формирование кредитной истории в большинстве случаев происходит следующим образом:

- Будущий субъект КИ (чаще всего это потенциальный заемщик, но также может быть поручитель или принципал) обращается впервые за кредитом в какое-то финансовое учреждение:

- кредитную организацию;

- кредитный кооператив.

- Финансовая организация принимает определенное решение о возможности кредитования обратившегося к ней клиента и передает данные в бюро кредитных историй, с которым у нее заключен договор.

- БКИ информирует Центральный каталог кредитных историй (далее – также «ЦККИ») о том, что в этом бюро имеется КИ конкретного заемщика.

КИ хранится в течение десяти лет с даты внесения в них последних изменений. Бюро кредитных историй в РФ много, и финансовые организации могут заключать договоры с несколькими БКИ. Поэтому для получения информации о своей КИ нужно обращаться именно в то БКИ, куда были переданы соответствующие сведения (список бюро согласно государственному реестру доступен по ссылке). Подробно описано, что такое БКИ, ЦККИ и как по паспорту и по фамилии , в соответствующих статьях.

Из чего состоит кредитная история

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

| Части КИ | Основная информация, указанная о: | |

|---|---|---|

| физическом лице | юридическом лице | |

| Титульная |

|

|

| Основная |

|

|

| Дополнительная (закрытая) |

|

|

| Информационная |

|

- |

Когда и кому может понадобиться знать свою кредитную историю

Кроме выше описанных случаев, КИ может возникнуть в результате разных причин:

- технического сбоя;

- мошенничества;

- влияния человеческого фактора и других.

При этом плохая кредитная история может существенно усложнить жизнь. С теми, кто долгое время игнорирует выплаты по кредиту, проводит работу служба безопасности и коллекторы. А это означает как минимум много звонков, писем и встреч в самое неподходящее время. Именно поэтому каждому необходимо свою кредитную историю периодически проверять, а в отдельных случаях – еще и исправлять или оспаривать (о том, как исправить , очистить или удалить свою кредитную историю, читайте в отдельной статье).

Ситуаций, в которых стоит знать свою КИ, достаточно много:

- Получение кредита.

Банки и другие финансовые организации анализируют кредитную историю потенциального заемщика. Плохая КИ может стать поводом для отказа в выдаче кредита или для повышения процентной ставки. - Выезд за границу.

В кредитной истории отображается информация о просроченных платежах. Если клиент продолжительное время не вносит деньги в счет погашения кредита и не идет на контакт с финансовой организацией, дело часто доходит до суда. Судебное решение может не только принудить к выплате банку или другому финансовому учреждению кредита, но и запретить выезд за границу. - Планирование своего бюджета.

Большинство финансовых организаций прописывают в кредитном договоре штрафы и пени за погашение кредита с опозданием. Соответственно просрочки для заемщика влекут за собой значительные дополнительные расходы. - Оформление страховки.

Плохая кредитная история может сигнализировать страховым компаниям о необходимости повышения тарифов или отказа в оформлении страховки. Человек, который имеет много просрочек, по мнению страховых компаний, нуждается в деньгах, а значит более склонен к мошенничеству. - Поиск работы.

Просроченные платежи у потенциального сотрудника для работодателя часто означают безответственность, неумение планировать и нерешительность. Это абсолютно не соответствует деловым качествам, необходимым для ряда специалистов (например, материально ответственных работников или руководящего состава). В этом случае плохая кредитная история может помешать получить выгодное предложение по трудоустройству.

А есть ли альтернатива?

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).

Поэтому когда информацию, содержащуюся в КИ, нужно получить срочно, с минимальной вовлеченностью в процесс и без последствий для финансовой репутации, лучше купить кредитный рейтинг (далее – также «КР»).

Практически каждый человек хоть раз задумывался о том, чтобы хоть одним глазком заглянуть в свою кредитную историю. Кто-то из-за постоянных отказов банков в выдаче кредита, кто-то из простого любопытства. Как вообще она выглядит, какая информация в ней содержится, что знают о Вас банки и бюро кредитных историй?

Кредитная история – это своего рода финансовое досье Вас как заемщика. Все Ваши вовремя или не вовремя выплаченные кредиты – потребительские и автомобильные, ипотеки и кредитные карты, информация об организациях, запрашивающих Вашу кредитную историю и предоставляющих информацию о Вас в бюро кредитных историй. А вскоре кредитная история пополнится информацией из других источников – ЖКХ, страховых компаний, операторов сотовой связи, ломбардов, судебных приставов и многих других.

Кредитная история хранится в течение 10 лет. Через 10 лет удаляется не вся кредитная история, а только те сведения, которые были внесены именно 10 лет назад. Например, в феврале 2007 года вы брали автокредит, а в марте 2015 оформили кредитную карту. В феврале 2017 года сведения о Вашем автокредите исчезнут из Вашей кредитной истории. А в марте 2025 то же самое произойдет и с данными о кредитной карте.

Состав кредитной истории

- Титульная часть.

Ваши личные данные – фамилия, имя, отчество, информация о дате и месте рождения, данные паспорта. С января 2017 года в этом же блоке будет храниться Ваш номер СНИЛС. - Основная часть.

Вся информация о кредитах – суммы кредитов, платежи, просрочки, размер текущей задолженности. - Закрытая (дополнительная) часть.

Информация о тех организациях, которые передали информацию в БКИ и об организациях, которые интересовались Вашей кредитной историей. - Информационная часть.

В заключительном блоке хранится информация об отказах в выдаче займа, действующих на сегодняшний день одобрениях по займу, а также информация о просрочке выплат по кредитам свыше 120 дней. В этой же части с марта 2015 года хранится информация, которую могут внести операторы сотовой связи по своим долгам, а также судебные приставы из-за просрочек по алиментам и ЖКХ.

Кому нужна кредитная история?

Прежде всего – банкам и другим кредитным организациям, к примеру, МФО

Кредитор должен проверить своего потенциального заемщика: надежный ли он, вернет ли деньги. Если кредитная история не совсем положительная, им проще обезопасить себя и отказать. Конечно, сейчас у банков имеется множество инструментов для оценки заемщиков и кредитная история – не единственный, но достаточно весомый аргумент при принятии решения.

Страховым компаниям

Cтраховщики, также как и банки, опасаются мошенников и просто безответственных людей. Если человек опаздывает с ежемесячными платежами и имеет несколько открытых кредитов, скорее всего, ему не хватает денег. И, вполне вероятно, он ради них готов сымитировать ДТП. Таким клиентам страховщики могут повысить стоимость полиса, а то и вовсе отказать в страховке. К тому же, обязательный человек реже попадает в различные неприятные ситуации, а это снижает вероятность наступления страхового случая, и, следовательно, страховых выплат.

Клиенты, у которых есть просрочки по кредитам, обращаются за выплатой в страховые компании чаще прилежных плательщиков, и просят на 30-50% больше, чем надежные клиенты.

Потенциальным работодателям

Потенциальные работодатели с 1 июля 2014 года также могут запросить кредитную историю соискателя, конечно, с его согласия. Здесь все по аналогии со страховщиками – чем больше человек закредитован и недисциплинирован в отношении ежемесячных платежей, тем больше вероятность того, что такой сотрудник завалит проект, не заметит ошибку или просто смошенничает. А уж для профессий с материальной ответственностью – бухгалтеров, директоров – кредитная история что-то вроде лакмусовой бумажки. К тому же, вполне вероятно, что человек, имеющий действующий кредит и прилежно его выплачивающий, будет более ориентирован на хороший результат своей работы и мотивирован на хорошую работу и получение премий.

Самому заемщику

Если Вам отказали в кредите, это не всегда значит, что именно из-за кредитной истории, но в большинстве случаев, как раз-таки из-за нее. В любом случае, будет полезно узнать, все ли с ней в порядке. Возможно, случайно, банк при передаче сведений в БКИ допустил ошибку или опечатку, возможно, Вы совсем недавно погасили кредит и информация еще не успела обновиться. А возможно, Ваши данные совпали с Вашим однофамильцем и кредитная история перепуталась – такие случаи не так редки, как может показаться на первый взгляд. А банки не будут разбираться, где правда, они просто откажут в кредите.

Кредитная история

- это сформированная в определённом порядке информация о заёмщике, которая отражает историю исполнения им принятых на себя обязательств по кредитам. А по-простому, это база данных обо всех кредитах каждого заёмщика и о соблюдении сроков их погашения.

Официальное понятие «кредитная история» и вся практическая деятельность различных структур, связанная с её формированием, хранением и использованием ведёт своё начало с 01 июня 2005 г, когда вступил в силу Федеральный закон Российской Федерации от 30 декабря 2004 года за N 218-ФЗ «О кредитных историях».

Кто участвует в формировании, хранении и раскрытии кредитных историй?

К структурам и ресурсам, связанным с формированием, хранением и раскрытием информации о добросовестности исполнения заёмщиками обязательств по кредитам относятся:

- Федеральная служба по финансовым рынкам России – это уполномоченный государственный орган, который регистрирует создаваемые бюро кредитных историй, и вносит их в Государственный реестр бюро кредитных историй. Эта служба осуществляет контроль и надзор за деятельностью действующих бюро;

- Государственный реестр бюро кредитных историй

– это открытый и общедоступный федеральный информационный ресурс, содержащий сведения о действующих бюро кредитных историй, внесённых в указанный реестр Федеральной службой по финансовым рынкам. В реестре отражены следующие сведения: - регистрационный № бюро; наименование бюро кредитных историй; местонахождение (адрес); почтовый адрес; телефон/факс; Ф.И.О руководителя; и др.

По Государственному реестру уточняется информация о том, функционирует ли на текущий момент БКИ, в которое банк направил кредитную историю заёмщика, а также сведения, необходимые для направления им запроса. (список действующих БКИ)

- Бюро кредитных историй (БКИ)

- это юридическое лицо, прошедшее регистрацию в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с ФЗ «О кредитных историях» услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг своим клиентам.

По состоянию на 29 августа 2013 года на территории Российской Федерации зарегистрировано 26 Бюро кредитных историй , 7 из которых расположены в Москве. Вот к ним и стекается от банков вся информация о кредитах заёмщиков. Иногда БКИ закрываются, и тогда кредитные истории передаются в действующие бюро.

- Коммерческий банк/источник формирования кредитной истории/

- это организация, являющаяся заимодавцем/кредитором по договору займа/кредита и представляющая в бюро кредитных историй информацию, входящую в состав кредитной истории.

Банки и небанковские кредитные организации занимаются оформлением и обслуживанием кредитов заёмщиков, формируют кредитные дела (досье) клиентов, фиксируют в них все случаи задержки погашения кредитов или процентов, подготавливают и передают информацию о кредитах в БКИ. - Центральный каталог кредитных историй Банка России (ЦККИ)

– это структурное подразделение Банка России, которое ведёт базу данных всех кредитных историй в разрезе действующих БКИ. Именно ЦККИ хранит поступающие из действующих бюро (БКИ) титульные части всех кредитных историй.

Цель создания Банком России Центрального каталога кредитных историй (ЦККИ) - сбор, хранение и представление пользователям информации о том, в каком бюро кредитных историй находится кредитная история каждого заёмщика.

Кроме того, Центральный каталог кредитных историй осуществляет временное хранение баз данных ликвидированных (реорганизованных, а также исключённых из государственного реестра) бюро кредитных историй.

И именно отсюда можно начинать поиск своей кредитной истории, если заёмщику не известно, в каком БКИ она находится в текущий момент. (Порядок оформления запроса - на сайте ЦБ)

Влияние кредитной истории на выдачу очередного кредита

Принято считать, что Федеральный закон от 30.12.2004 г. за N 218-ФЗ «О кредитных историях» способствует повышению защищённости кредиторов/банков за счёт общего снижения кредитных рисков и улучшения эффективности работы кредитных организаций, а так же стимулирует и дисциплинирует заёмщиков по добросовестному выполнению своих обязательств перед банками.

Сегодня практически все люди знают, где и как можно оформить кредит, но не каждый придаёт значение тому, как может повлиять на решение банка о выдаче очередного кредита сформированная ранее кредитная история субъекта кредитования, т.е. заёмщика.

Так, появилась у человека потребность в кредите, и он обращается в банк с заявкой на кредитование, а затем ждёт решения кредитного комитета по его выдаче. До принятия окончательного решения по выдаче кредита банк обязательно проверит кредитную историю потенциального заёмщика, сформированную ранее, на предмет наличия долгов в других банках и его обязательности как плательщика. И результаты такой проверки окажут существенное влияние на принимаемое решение по выдачи кредита.

Вывод напрашивается сам, что до обращения в банк за кредитом, потенциальный заёмщик должен быть уверен в том, что его кредитная история (если она у него уже существует) положительна и достоверна. Для этого необходимо соблюдать следующие простые правила:

- перед подачей заявки на кредит проверить наличие и содержание кредитной истории, даже если вы уверены, что кредитами никогда не пользовались;

- при обслуживании кредита не допускать задержек в погашении задолженности по кредиту и процентам;

- после полного погашения очередного кредита снова проверить содержание сформированной кредитной истории;

- добиваться исправления кредитной истории, если вами установлен факт передачи Банком в БКИ искажённой информации или выявится наличие у вас кредитов, которые вы не оформляли, что тоже встречается;

Ну а заёмщики, у которых в процессе кредитования действительно сложилась плохая кредитная история, будут испытывать значительные затруднения в получении новых кредитов или в выступлении поручителем по кредиту другого заёмщика, причём не зависимо от выбранного банка.

Формирование кредитной истории

Кредитная история – это информация, состав которой определён Федеральным законом РФ от 30 декабря 2004 года за N 218-ФЗ и которая характеризует исполнение заёмщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй;Вся кредитная история формируется из трёх частей :

- Титульная часть – содержит информацию о субъекте кредитной истории, т.е. о заёмщике;

- Основная часть – в ней излагается вся история кредитования, от момента выдачи кредита до его полного погашения.

- Закрытая часть – информация об источнике формирования кредитной истории и пользователях.

Основанием формирования кредитной истории является заключённый с клиентом договор займа (кредита) и полученное банком от клиента разрешение/согласие на формирование кредитной истории.

В п.4 статьи 5 Закона РФ № 218-ФЗ «О кредитных историях» об этом говориться так:

« Источник формирования кредитной истории представляет информацию в бюро кредитных историй только при наличии на это письменного или иным способом документально зафиксированного согласия заёмщика. Согласие заёмщика на представление информации в бюро кредитных историй может быть получено в любой форме, позволяющей однозначно определить получение такого согласия».

Без наличия письменного согласия заёмщика на формирование кредитной истории положительное решение Банка по выдачи кредита будет зависеть от следующего:

- Если заёмщик не раз пользовался услугами одного банка и банк уверен в заёмщике, то его отказ в предоставлении информации в БКИ не повлияет на решение банка.

- Если заёмщик обратился за кредитом впервые, т.е. это новый для банка клиент, которого в банке не знают, и он отказывается передать информацию о себе в БКИ, в этом случае банк может предположить, что клиенту есть что скрывать, и это может повлечь за собой отказ банка в выдаче кредита.

- отдельного документа, подписанного заёмщиком;

- пункта в анкете на получение кредита;

- пункта в кредитном договоре и т.д.

Чтобы не попасть в разряд клиентов, у которых может сложиться плохая кредитная история, стоит придерживаться следующего:

- В течение всего периода кредитования помнить о том, что Вы дали согласие на формирование кредитной истории и ежемесячно контролировать своевременное погашение кредита и процентов, не допуская отклонений от графика и даты;

- Периодически проверять кредитную историю, переданную на хранение в БКИ. Иногда людям приходится представлять свои паспортные данные во множество инстанций, и нет никакой гарантии, что этими сведениями не воспользуются не по назначению. И если такой факт установлен - надо немедленно принимать все меры по исправлению кредитной истории.

Сформированная кредитная история заёмщика хранится в одном или в нескольких Бюро кредитных историй, с которыми банк заключил договора.

Досрочное удаление кредитной истории из БКИ может быть осуществлено только в следующих случаях:

- если информация была передана без согласия заемщика;

- если информация создана в результате противоправных действий третьих лиц при оформлении кредита. Например, оформление кредита по поддельным или чужим документам, на что должно быть решение суда.

Куда направлять запрос о месте хранения кредитной истории

Как определить, есть-ли у конкретного заёмщика кредитная история или в каком БКИ она хранится? Чтобы определить, есть ли у заёмщика кредитная история, и в каком КБК она храниться, оформляется запрос о месте её хранения через следующие структуры:

- любой банк, где вы планируете получить или получали ранее кредиты;

- БКИ, если вы уверены, что кредитная история находится именно там;

- Центральный каталог кредитных историй Банка России.

Но лучше всего поиск кредитной истории или проверку её наличия стоит начинать с Центрального каталога кредитных историй ЦБ, так как именно он создан для сбора, хранения и представления информации о бюро кредитных историй, в которых хранятся сформированные кредитные истории субъектов кредитных историй.

Запрос в Центральный каталог кредитных историй можно направлять:

- через интернет-сайт Банка России;

- через кредитную организацию;

- через бюро кредитных историй;

- через отделения почтовой службы;

- через нотариуса.

Кому предоставляются кредитные отчёты из кредитных историй?

Из хранящихся в БКИ кредитных историй кредитные отчёты предоставляются:

- пользователю кредитной истории - по его запросу;

- субъекту кредитной истории - по его запросу для ознакомления со своей кредитной историей;

- в Центральный каталог кредитных историй - титульную часть кредитного отчёта;

- в суд (судье) по уголовному делу, находящемуся в его производстве, а при наличии согласия прокурора в органы предварительного следствия по возбуждённому уголовному делу, находящемуся в их производстве, - дополнительную (закрытую) часть кредитной истории.